Menjurnal

Menggarap perkiraan-perkiraan buku besar langsung dari data keuangan dapat mengakibatkan mudahnya membuat kesalahan. Untuk menghindarinya kita terlebih dahulu membuat pos-pos jurnal, yang dicatat dalam jurnal, dan dari sana kita menggarap buku besar.

1 Pos-pos Jurnal

Dalam pelajaran-pelajaran sebelumnya semua data pembukuan dibukukan langsung ke dalam perkiraan-perkiraan buku besar. Karena setiap data pembukuan dibukukan ke dalam dua perkiraan buku besar, pembukuan secara langsung seperti ini membuat kita dengan mudah melakukan kesalahan. Dalam buku besar kita harus mencari banyak halaman (atau banyak kartu-kartu buku besar dalam kotak kartu), sehingga dengan mudah melupakan pembukuan tertentu ke dalam perkiraan buku besar yang diperlukan.

Masalah ini dapat kita selesaikan dengan membuat pos-pos jurnal terlebih dahulu sebelum membukukannya ke dalam perkiraan-perkiraan buku besar yang bersangkutan.

Jurnal

Dalam jurnal setiap data pembukuan ditentukan :

• Perkiraan buku besar apa yang harus didebit dan untuk jumlah berapa

• Perkiraan buku besar apa yang harus dikredit dan untuk jumlah berapa

• Di depan nama perkiraan yang harus dikredit diberi kata "Pada".

Dalam membuat pos-pos jurnal, dengan sendirinya kita menganut secara konsisten aturan pembukuan yang telah kita bahas dalam pelajaran sbelumnya. Dalam setiap pos jurnal juga disebutkan dokumen pembukuannya, misalnya "Faktur pembelian 23 atau rekening koran bank no. 37".

Dalam menuliskan pos-pos jurnal kita pergunakan formulir dengan bentuk sebagai berikut :

Dua kolom terakhir adalah kolom untuk jumlah uang. Angka-angka yang harus dibukukan pada sisi debit dalam perkiraan buku besar dibukukan dalam kolom pertama (kolom debit); jumlah-jumlah yang harus dibukukan pada sisi kredit dalam perkiraan buku besar dibukukan dalam kolom kedua (kolom kredit).

Jadi jumlah uang yang harus dibukukan pada sisi kredit perkiraan buku besar dapat kita lihat pada jurnal melalui dua tanda pengenal, yaitu :

• Di depan nama perkiraan ada kata "Pada".

• Jumlah uangnya terdapat pada sisi kredit.

Menjurnal

Membuat pos-pos jurnal disebut "menjurnal".

Contoh 1

Elisa mempunyai toko ABC

Dalam buku besarnya terdapat perkiraan-perkiraan sebagai berikut :

140 Hutang dagang

700 Persediaan barang kayu

701 Persediaan barang besi

702 Persediaan cat

Ditanyakan :

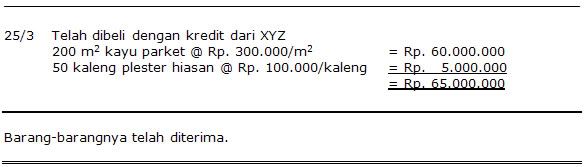

Berikan pos-pos jurnal dari data yang tercantum dalam faktur pembelian nomor 1-200562 dengan data sebagai berikut :

Jawab :

Berdasarkan domumen pembukuan tersebut, yang kita lakukan adalah :

• Perkiraan 700 Persediaan barang kayu didebit dengan Rp. 60.000.000 (menurut aturan pembukuan 1)

• Perkiraan 702 Persediaan cat didebit dengan Rp. 5.000.000 (menurut aturan pembukuan 1)

• Perkiraan 140 Hutang dagang dikredit untuk Rp. 65.000.000 (menurut aturan pembukuan 3).

Pos-pos jurnalnya menjadi sebagai berikut :

Contoh 2

Christina adalah dealer mobil Volvo.

Dalam buku besarnya antara lain terdapat perkiraan-perkiraan sebagai berikut :

700 Persediaan mobil baru

701 Persediaan mobil tukar tambah

800 Harga pembelian mobil baru yang terjual

801 Harga pembelian mobil tukar tambah yang terjual

840 Hasil penjualan mobil baru

841 Hasil penjualan mobil tukar tambah

Ditanyakan :

Berikan pos-pos jurnalnya dari Christina yang tercantum pada dokumen-dokumen pembukuan berikut :

Jawaban :

Christina menjurnal data pembukuan tersebut sebagai berikut :

6.2 Jurnal

Dalam praktek pos-pos jurnal disusun disusun dari atas ke bawah pada lembaran-lembaran kertas yang khusus. Kumpulan dari kertas-kertas ini dinamakan “jurnal”.

Jurnal memberikan gambaran ringkasan yang atas dasar data pembukuan yang akan dibukukan ke dalam buku besar. Dalam gambar dicerminkan pembukuan yang harus dilakukan menurut urutan waktu (kronologis).

Dalam model pembukuan, jurnal ditempatkan sebelum buku besar.

Fase 1 (lihat skema pada pelajaran Tata Buku 05) dipecah menjadi :

Fase 1a : penggarapan jurnal

Fase 1b : penggarapan buku besar

Gambaran menyeluruh dari model pembukuannya adalah sebagai berikut.

Kemungkinan-kemungkinan Pengontrolan

Untuk dapat melakukan kontrol, jurnal :

• Dibuka dengan penjumlahan-penjumlahan dari neraca awal.

• Ditutup dengan menjumlahkan angka-angka pada sisi debit dan sisi kredit.

Dengan mencantumkan penjumlahan-penjumlahan neraca awal kita dapat melakukan kontrol apakah :

• penjumlahan jurnal (disusun pada tahap 1a)

Sama dengan

• penjumlahan neraca percobaan (disusun pada tahap 2)

Kita melihat lagi contoh dari korelasi administrasi yang diuraikan

Menutup jurnal dengan penjumlahan-penjumlahan dilakukan dengan tujuan melakukan kontrol apakah jumlah kolom debit sama dengan jumlah pada kolom kredit. Dengan kata lain, kontrol ini dimaksud untuk melihat apakah ada keseimbangan antara penjumalahn-penjumlahan yang bersangkutan dalam pembukuan.

Ketidak samaan dari penjumlahan-penjumlahan tersebut dalam jurnal berarti telah terjadi kesalahan. Namun kesamaan dari penjumlahan-penjumlahan dalam jurnal tersebut belum berarti bahwa tidak ada kesalahan yang dibuat. Membukukan angka yang benar pada sisi yang benar dari perkiraan buku besar yang salah tidak dapat terlihat dari penjumlahan-penjumlahan jurnal tersebut.

Contoh 3

Dalam pelajaran sebelumnya, kita telah melihat bagaimana Tanoto telah membuat jurnal dari data keuangan bulan Januari 2005 dengan bertitik tolak dari neraca per 1 Januari 2005.

Kami berikan lagi berbagai data (dalam bentuk yang ringkas) untuk bulan Januari 2005 yang telah tercantum pada pelajaran sebelumnya.

Jawab :

Perhatikan :

Penjumlahan-penjumlahan jurnal sama; atau dengan kata lain : jurnalnya seimbang.

dan penjumlahan-penjumlahannya sama dengan neraca saldo.

Memindahkan Data dari Jurnal ke dalam Buku Besar

Dari skema model pembukuan yang diberikan tadi ternyata bahwa buku besar :

• dibuka dari neraca, dan selanjutnya

• digarap lebih lanjut dengan jurnal.

Dalam membukukan data dari jurnal ke dalam buku besar kita dapat menggarap satu perkiraan buku besar terlebih dahulu sampai selesai sama sekali sebelum memulai dengan perkiraan lainnya. Sebagai tanda bahwa angka tertentu telah dipindahkan, di depan nomor perkiraan dalam jurnal diberi tanda √ (check mark).

Maka dari jurnal yang telah diberikan tadi, perkiraan-perkiraan nomor 100 Kas dan 130 Debitur, yang sekarang seperti skema berikut :

Perhatikan : Pada judul perkiraan di samping nama perkiraan sekarang juga dicantumkan nomor perkiraannya.

untuk keterangan lebih lanjut klik disini

|

0 komentar:

Posting Komentar